2

3

6

新手上路

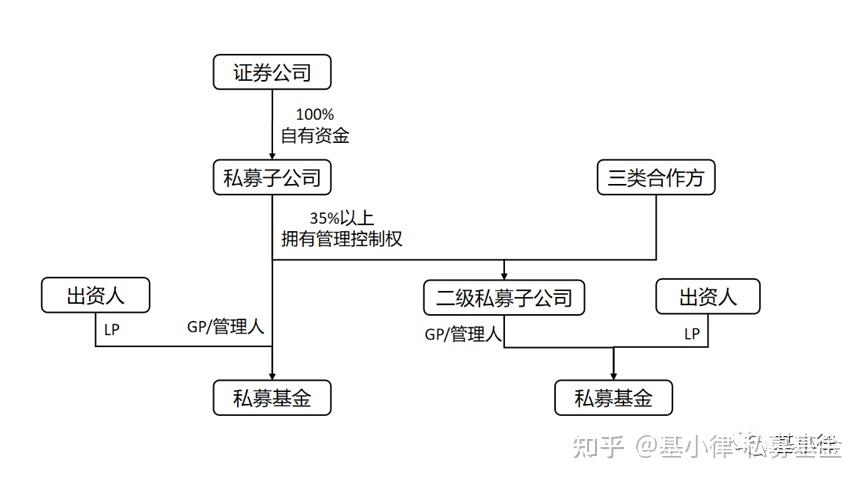

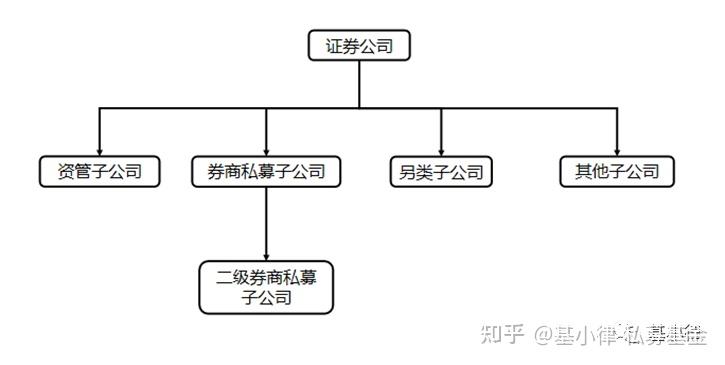

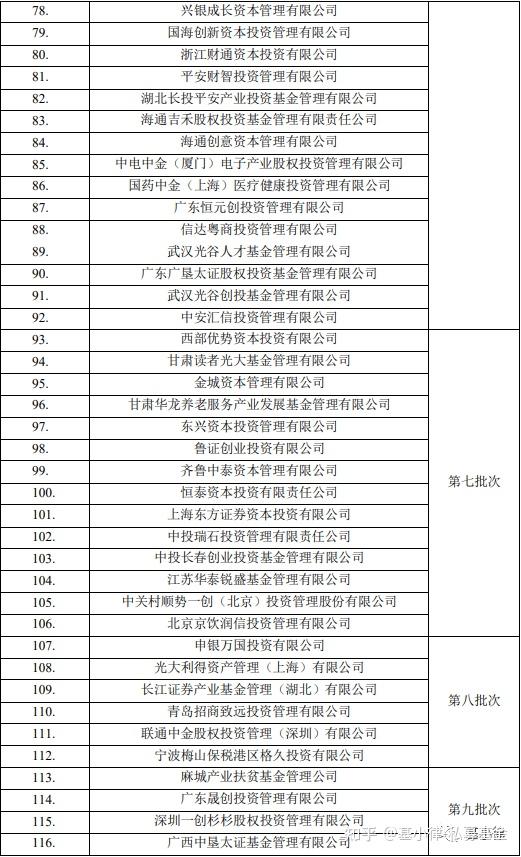

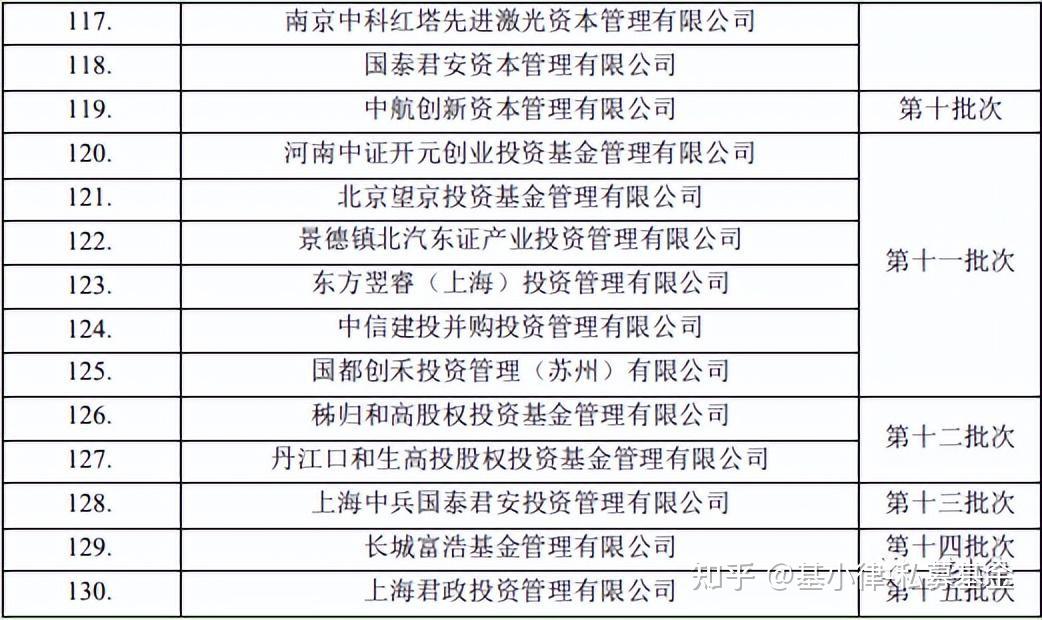

基小律说: 2016年12月30日,中证协发布《关于发布<证券公司私募投资基金子公司管理规范>及<证券公司另类投资子公司管理规范>的通知》(中证协发[2016]253号),证券公司下设私募基金子公司和另类投资子公司两类公司,区分定位,各自发展。本文将对券商私募子公司的产生、特点以及未来的发展趋势做出探讨并分享意见。

使用道具 举报

5

8

13

23

1

11

19

14

27

10

20

15

26

9

16

12

本版积分规则 发表回复 回帖后跳转到最后一页

Archiver|手机版|小黑屋|第一问答网

GMT+8, 2026-3-20 06:02 , Processed in 0.104416 second(s), 20 queries .

Powered by Discuz! X3.4

© 2001-2013 Comsenz Inc.. 技术支持 by 巅峰设计

发表于 2022-9-22 02:15:44

发表于 2022-9-22 02:15:44