如果不想投机,那么投资者必须有一个比较长的时间维度。这个观点被很多有识之士在多次场合中反复提及。比如巴菲特就说过:If you aren’t willing to own a stock for ten years, don’t even think about owning it for ten minutes。翻译过来就是,如果你没有准备好持有一支股票至少十年,那么你还是死了这条买股票的心吧。

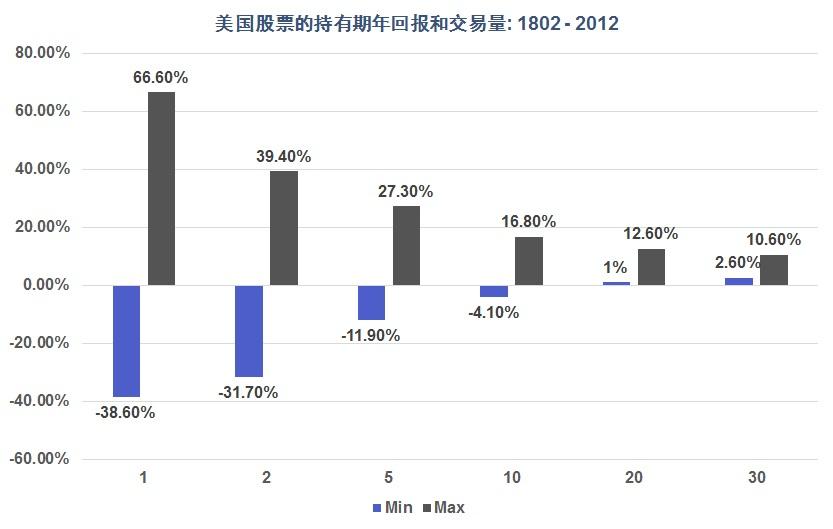

为什么投资需要有比较长的维度呢?让我们首先来看看下面这张图。

Source: J.Siegel: Stocks for the long run, 2014

上面这张图显示的是美国股票市场在过去200年的回报范围(扣除通货膨胀后的真实回报)。在横轴上我们可以看到那些回报范围被分成了1年,2年,5年一直到30年,也就是说该图显示的是在过去200年间的美国,任何1年,2年,5年,一直到30年的股市回报范围。

从图中我们可以看到,如果一个投资者的投资维度比较短(比如1年),那么他从股市得到的回报会非常难以捉摸。在运气好的时候,可能一年就能给他高达66%的回报。但如果运气不好,那么他就可能亏损高达40%左右。

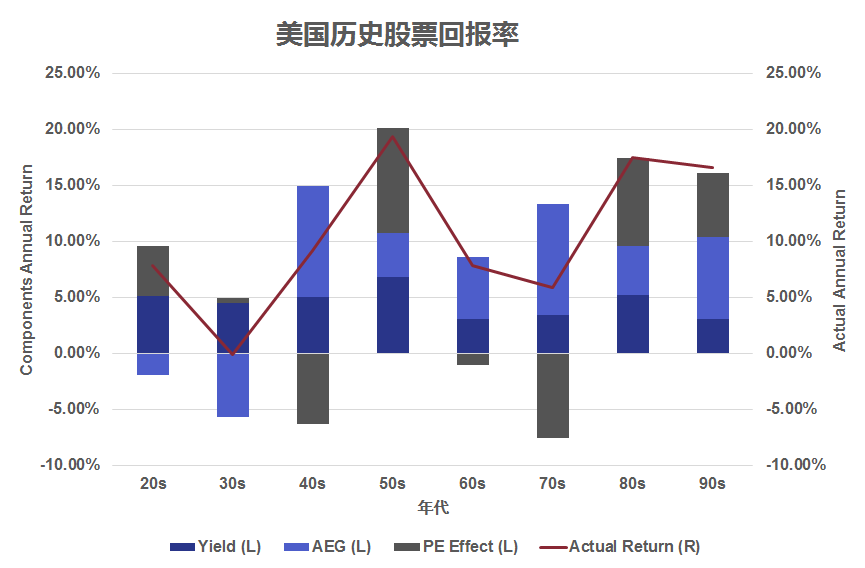

Source: J.Bogle, Common sense on mutual funds, 2014

上图显示了美国股市在过去70年中,每10年给予投资者的年回报。我们把年回报分成两大类:基本面(即上图深蓝和浅蓝部分,分红和盈利增长),以及投机面(上图黑色部分)。大家可以看到,除了30年代大萧条那十年,其他时期,股票市场的基本面回报大致来说是非常稳定的,扣除通胀之前大约每年10%。

但是股票市场的投机面,即人们的情绪对于股票的影响,则有非常大的起伏。有时候大众非常乐观(比如1950年代),因此股票给予投资者的回报非常高;而有时候大众则非常悲观(比如1970年代),那个年代股票给予投资者的回报则差强人意。但是如果将时间维度拉长,我们可以发现投机面因素(即人们乐观和悲观情绪)大致互相抵消,因此在100年间,美国股市给予投资者的回报大约是每年10%(扣除通胀前)。

发表于 2022-12-4 16:51:34

发表于 2022-12-4 16:51:34